はじめに

「貯蓄から投資へ」。このスローガンは実は2001年から掲げられている。

当時、日本の家計金融資産は約1,500兆円。そのうち現金・預金が55%、株式などリスク資産はわずか12%。

そして2025年3月末には、家計金融資産は 2,195兆円 に達した。依然として世界有数の「現金ラバー国家」である。

旧NISAは正直インパクト不足だったが、新NISAは違った。年間360万・最大1,800万という非課税枠が、リスクを嫌う国民性を一気に揺さぶったのである。

NISAの本質は「非課税枠を膨らませる」ことにある

NISAのルールはシンプルだ。

- 最大1,800万円の非課税枠

- 年間360万円まで投資可能

- 売却した分は翌年に復活

この仕組みをどう使うかで、将来の非課税メリットが大きく変わってくる。

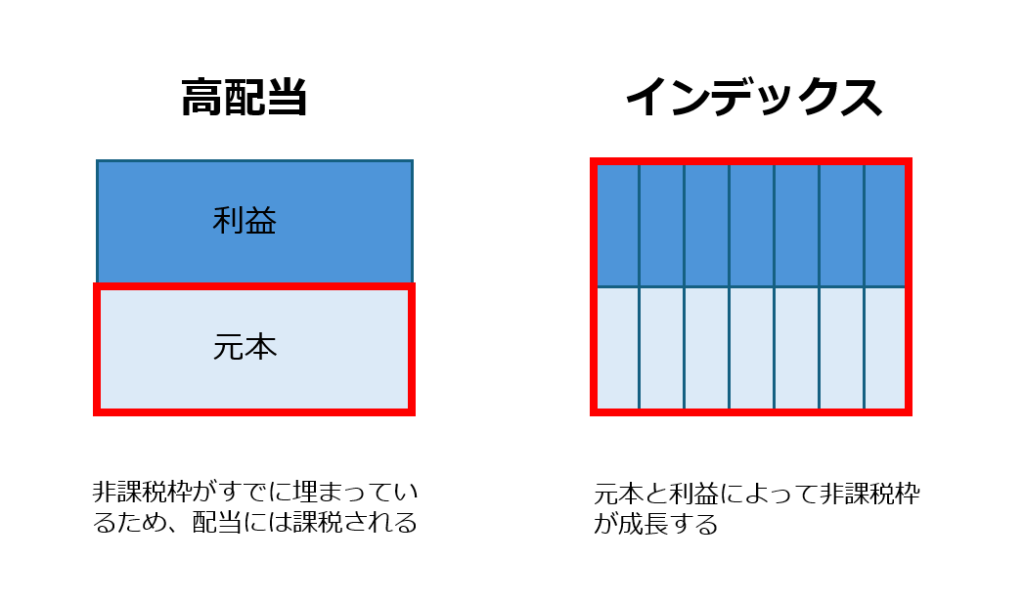

高配当株とインデックスの違い

高配当株

配当を再投資すると、その分も枠を消費する。1,800万円を埋めきってしまえば、追加の配当は課税口座に回される。

つまり 高配当株では枠が頭打ち になる構造だ。

インデックス

含み益はそのまま非課税で膨らんでいく。

1,800万を埋めた後でも、市場が成長すれば 非課税枠は事実上、数千万単位に拡大 する。

ここがNISAの最大の魅力であり、複利を「非課税でフル活用できる」強力なポイントである。

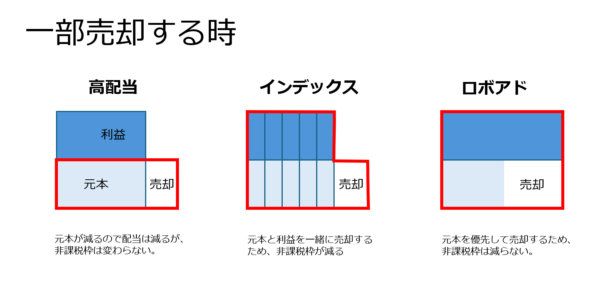

出口での違い

高配当株

売却すれば配当は減るが、非課税枠は1,800万のまま。構造は安定している。

インデックス

売却時に「元本+利益」をまとめて売るため、利益分の非課税枠は消滅。翌年に復活するのは元本分だけだ。

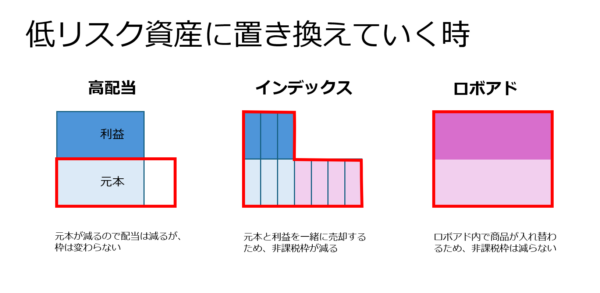

ロボアド

元本優先で取り崩せるため、利益部分を非課税で残したまま出金できる。

また設定を変えるだけで、株式から債券やコモディティにシフト可能。出口戦略においては、最もNISAに適合した仕組みといえる。

これは私のロボアド画面だ。(NISAではない)

途中、どうしてもキャッシュが必要になったときに100万円を出金しているのだが、元本部分(下の淡い水色の部分)だけが取り崩されていることがわかる

結論:NISAは「膨らませる」ための制度

NISAを「非課税枠を埋める箱」と捉えるか、「非課税枠を育てる仕組み」と捉えるかで、数十年後の差は大きい。

投資スタイルは人それぞれだが、少なくとも 「NISAは埋めるゲームではなく、膨らませるゲームである」 という視点を持つことが重要だろう。

(※投資はリスクを伴います。最終判断は自己責任でお願いします)

コメントを残す